재테크 발상을 바꾸자 (1) 자녀보다 노후자금 챙겨라

'은퇴 파산' 길 걷는 4050

월 소득 20~30% 자녀교육에 써

퇴직금으로 결혼시키면 '빈손'

달랑 집 한채가 은퇴 후 전 재산

예·적금으론 자산증식 한계

은퇴 후 생활비 월 260만원 필요

연 1.3% 금리 2배 되려면 55년

위험자산 투자 비중 높여야

[ 김은정 기자 ]

서울 강서구에서 식당을 하는 이덕식 씨(60)는 요즘 밤잠을 설치고 있다. 작년 하반기부터 줄어든 식당 매출도 그렇고, 얼마 전 아들이 결혼하겠다고 밝힌 것도 마냥 기뻐할 수 없다. 작은 전셋집이라도 마련해줘야 하는데 3년 전 직장을 나올 때 받은 퇴직금은 식당을 차리느라 거의 다 썼다. 여기다 주택대출 이자 지출도 있어 한 달 생활비마저 빠듯할 때가 있다.

전문가들은 노후 준비에 실패하는 40~50대의 전형적인 사례라고 지적한다. 직장생활을 할 때는 월 소득의 20% 이상을 자녀 교육비로 쓰다가 은퇴 무렵엔 그나마 모아놓은 목돈을 자녀 결혼비용으로 지출하기 일쑤다. 노후 종잣돈 마련을 방해하는 또 다른 요인은 과도한 주택자금이다. 굳어진 저금리에도 은행 예·적금만 고수하는 관성도 노후 대비를 어렵게 하는 이유로 꼽힌다.

은행 프라이빗뱅커(PB)들은 과도한 자녀교육 투자, 예금과 부동산에 대한 강한 집착을 버리지 않으면 에듀푸어(교육비 지출 때문에 허덕이는 계층)와 하우스푸어(주택대출 상환으로 고생하는 계층)를 거쳐 실버푸어(노후 자금이 없어 힘겨운 노년 빈곤층)로 전락할 수밖에 없다고 지적하고 있다.

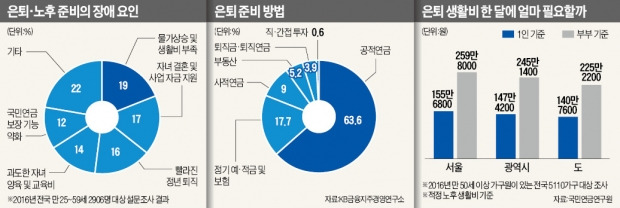

보험개발원의 ‘2016년 은퇴 보고서’를 보면 한국의 40대 가구는 한 달에 473만원을 벌어 생활비 등으로 329만원을 쓴다. 전체 자산의 70%는 아파트 등 부동산에 집중돼 있다. 이렇다 보니 노후 준비는 국민연금 등 공적연금에만 의존하고 있다. 개인연금 가입률은 전체의 20%대에 그쳤다. 노후 준비가 부족한 데는 과도한 자녀 교육비 지출이 직접적인 영향을 미치고 있다. 40대 직장인은 한 달에 자녀 교육비로만 95만원을 쓰고 있다. 월 소득의 20%, 월 지출의 30%가량이다. 연금저축 등 노후 준비에 들이는 금액(56만원)의 두 배에 육박한다.

자녀가 대학을 졸업한 후에도 별로 달라지지 않는다. 취업 문이 좁아지면서 취업 노력을 멈춘 구직 단념자가 지난 1월 기준으로 58만9000명(통계청)이다. 부모 세대의 부담이 늘고 있다는 의미다. 여기에 평균 1억3000만원이 들어가는 자녀 결혼자금도 있다.

은퇴 예정자들에게 ‘은퇴 준비의 가장 큰 장애 요인이 무엇이냐’고 물었더니 물가 상승과 생활비 부족에 이어 자녀 결혼 및 사업자금 지원이 높은 응답률을 나타냈다. 그러면서도 여전히 40~50대 10명 중 3명꼴(삼성생명 은퇴연구소)로 자녀 결혼까지는 의무적으로 지원해야 한다고 대답했다. 이러다 보니 부부 기준 은퇴 후 적정 생활비인 월 259만8000원(국민연금연구원)을 미리 준비하는 것은 꿈도 꾸기 어렵다.

자산을 대부분 부동산으로 보유하고 있거나 저금리에도 안전한 투자처라는 이유로 은행 정기 예·적금만 선호하는 현상도 실버푸어를 양산하는 요인이다. 통계청이 작년 말 전국 2만가구를 표본으로 삼아 발표한 가계금융 조사 결과에 따르면 여윳돈을 금융자산에 한정해 투자할 때 ‘예금을 선호한다’는 대답은 91.6%에 달했다. 전문가들은 자산관리에 관한 교육 부재와 원금 손실을 극도로 꺼리는 소비자 성향을 원인으로 꼽았다.

하지만 시중은행 정기예금 금리는 연 1.5% 아래로 떨어졌다. 1억원을 정기예금(시중은행 1년 만기 연 1.3% 기준)에 넣어두면 한 달에 받는 돈은 고작 10만원 남짓이다. 현재의 수익률로 자산이 두 배로 불어나는 데 걸리는 시간을 계산하는 ‘72법칙’에 따르면 정기예금으로 자산을 두 배로 늘리기 위해선 무려 55년이 걸린다. 미국이 기준금리 인상에 나서고 있지만 추세적인 저금리 흐름에서 벗어나긴 어려워 물가상승률까지 고려하면 정기예금만으로는 자산 증식에 한계가 있다는 의미다.

전문가들은 예금과 부동산에 쏠린 자산 구조부터 바꿔야 한다고 강조하고 있다. 직장인의 자산이나 소득 규모는 50대에 정점을 이룬 뒤 은퇴를 전후해 급격하게 감소한다. 젊을 땐 금융자산 비중이 높지만 나이가 들수록 부동산 비중이 급격히 높아진다. 은퇴 후엔 달랑 집 한 채가 전 재산인 경우가 많아서다. 부동산 가격이 하락하면 속수무책일 수밖에 없다.

조현수 우리은행 자산관리(WM)자문센터 자산컨설팅 팀장은 “저축으로 굳어져 있는 노후 준비에 대한 고정관념을 투자와 운용으로 서둘러 바꿀 필요가 있다”고 말했다. 그는 또 “나이가 들수록 보유 자산 자체가 아니라 벌어들이는 수익(income)을 중시해야 한다”고 했다.

■ 72법칙

현재 수익률로 자산이 두 배로 불어나는 데 걸리는 시간을 계산할 때 사용된다. 예컨대 연복리 2%일 경우 원금이 두 배로 불어나는 데 필요한 저축기간은 72를 2로 나눈 36년이다.

김은정 기자 kej@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

'은퇴 파산' 길 걷는 4050

월 소득 20~30% 자녀교육에 써

퇴직금으로 결혼시키면 '빈손'

달랑 집 한채가 은퇴 후 전 재산

예·적금으론 자산증식 한계

은퇴 후 생활비 월 260만원 필요

연 1.3% 금리 2배 되려면 55년

위험자산 투자 비중 높여야

[ 김은정 기자 ]

서울 강서구에서 식당을 하는 이덕식 씨(60)는 요즘 밤잠을 설치고 있다. 작년 하반기부터 줄어든 식당 매출도 그렇고, 얼마 전 아들이 결혼하겠다고 밝힌 것도 마냥 기뻐할 수 없다. 작은 전셋집이라도 마련해줘야 하는데 3년 전 직장을 나올 때 받은 퇴직금은 식당을 차리느라 거의 다 썼다. 여기다 주택대출 이자 지출도 있어 한 달 생활비마저 빠듯할 때가 있다.

전문가들은 노후 준비에 실패하는 40~50대의 전형적인 사례라고 지적한다. 직장생활을 할 때는 월 소득의 20% 이상을 자녀 교육비로 쓰다가 은퇴 무렵엔 그나마 모아놓은 목돈을 자녀 결혼비용으로 지출하기 일쑤다. 노후 종잣돈 마련을 방해하는 또 다른 요인은 과도한 주택자금이다. 굳어진 저금리에도 은행 예·적금만 고수하는 관성도 노후 대비를 어렵게 하는 이유로 꼽힌다.

은행 프라이빗뱅커(PB)들은 과도한 자녀교육 투자, 예금과 부동산에 대한 강한 집착을 버리지 않으면 에듀푸어(교육비 지출 때문에 허덕이는 계층)와 하우스푸어(주택대출 상환으로 고생하는 계층)를 거쳐 실버푸어(노후 자금이 없어 힘겨운 노년 빈곤층)로 전락할 수밖에 없다고 지적하고 있다.

보험개발원의 ‘2016년 은퇴 보고서’를 보면 한국의 40대 가구는 한 달에 473만원을 벌어 생활비 등으로 329만원을 쓴다. 전체 자산의 70%는 아파트 등 부동산에 집중돼 있다. 이렇다 보니 노후 준비는 국민연금 등 공적연금에만 의존하고 있다. 개인연금 가입률은 전체의 20%대에 그쳤다. 노후 준비가 부족한 데는 과도한 자녀 교육비 지출이 직접적인 영향을 미치고 있다. 40대 직장인은 한 달에 자녀 교육비로만 95만원을 쓰고 있다. 월 소득의 20%, 월 지출의 30%가량이다. 연금저축 등 노후 준비에 들이는 금액(56만원)의 두 배에 육박한다.

자녀가 대학을 졸업한 후에도 별로 달라지지 않는다. 취업 문이 좁아지면서 취업 노력을 멈춘 구직 단념자가 지난 1월 기준으로 58만9000명(통계청)이다. 부모 세대의 부담이 늘고 있다는 의미다. 여기에 평균 1억3000만원이 들어가는 자녀 결혼자금도 있다.

은퇴 예정자들에게 ‘은퇴 준비의 가장 큰 장애 요인이 무엇이냐’고 물었더니 물가 상승과 생활비 부족에 이어 자녀 결혼 및 사업자금 지원이 높은 응답률을 나타냈다. 그러면서도 여전히 40~50대 10명 중 3명꼴(삼성생명 은퇴연구소)로 자녀 결혼까지는 의무적으로 지원해야 한다고 대답했다. 이러다 보니 부부 기준 은퇴 후 적정 생활비인 월 259만8000원(국민연금연구원)을 미리 준비하는 것은 꿈도 꾸기 어렵다.

자산을 대부분 부동산으로 보유하고 있거나 저금리에도 안전한 투자처라는 이유로 은행 정기 예·적금만 선호하는 현상도 실버푸어를 양산하는 요인이다. 통계청이 작년 말 전국 2만가구를 표본으로 삼아 발표한 가계금융 조사 결과에 따르면 여윳돈을 금융자산에 한정해 투자할 때 ‘예금을 선호한다’는 대답은 91.6%에 달했다. 전문가들은 자산관리에 관한 교육 부재와 원금 손실을 극도로 꺼리는 소비자 성향을 원인으로 꼽았다.

하지만 시중은행 정기예금 금리는 연 1.5% 아래로 떨어졌다. 1억원을 정기예금(시중은행 1년 만기 연 1.3% 기준)에 넣어두면 한 달에 받는 돈은 고작 10만원 남짓이다. 현재의 수익률로 자산이 두 배로 불어나는 데 걸리는 시간을 계산하는 ‘72법칙’에 따르면 정기예금으로 자산을 두 배로 늘리기 위해선 무려 55년이 걸린다. 미국이 기준금리 인상에 나서고 있지만 추세적인 저금리 흐름에서 벗어나긴 어려워 물가상승률까지 고려하면 정기예금만으로는 자산 증식에 한계가 있다는 의미다.

전문가들은 예금과 부동산에 쏠린 자산 구조부터 바꿔야 한다고 강조하고 있다. 직장인의 자산이나 소득 규모는 50대에 정점을 이룬 뒤 은퇴를 전후해 급격하게 감소한다. 젊을 땐 금융자산 비중이 높지만 나이가 들수록 부동산 비중이 급격히 높아진다. 은퇴 후엔 달랑 집 한 채가 전 재산인 경우가 많아서다. 부동산 가격이 하락하면 속수무책일 수밖에 없다.

조현수 우리은행 자산관리(WM)자문센터 자산컨설팅 팀장은 “저축으로 굳어져 있는 노후 준비에 대한 고정관념을 투자와 운용으로 서둘러 바꿀 필요가 있다”고 말했다. 그는 또 “나이가 들수록 보유 자산 자체가 아니라 벌어들이는 수익(income)을 중시해야 한다”고 했다.

■ 72법칙

현재 수익률로 자산이 두 배로 불어나는 데 걸리는 시간을 계산할 때 사용된다. 예컨대 연복리 2%일 경우 원금이 두 배로 불어나는 데 필요한 저축기간은 72를 2로 나눈 36년이다.

김은정 기자 kej@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스